2Q 삼성증권 홀로 21% 순익 증가 관측

"안정적 ELS헤지로 견조한 순익 예상"

대형 IPO Deal 예정... IB부문 호조세

"30%대 후반 배당성향 당분간 유지될 듯"

"WM중심 변화해도 연착륙 가능 수준"

장석훈 대표 "조변석개식 아닌 장기전망 원칙 고수"

국내 주요 증권사들의 실적이 다소 하향세를 그릴 것으로 예상되는 가운데 삼성증권이 1분기에 이어 2분기에도 독보적인 성장세를 이어갈 것이라는 관측이 나왔다. 전문가들은 삼성생명이 안정적인 주가연계증권(ELS) 헤지를 추구해온 탓에 향후 있을지 모를 증시 급락에도 실적 변동성이 크지 않을 것으로 내다봤다.

14일 금융권에 따르면 금융정보업체 에프엔가이드는 올해 2분기 한국금융지주·미래에셋증권·NH투자증권·키움증권·삼성증권 등 5개 증권사의 2분기 순이익이 1조74억원 수준에 머무를 것으로 분석했다. 이는 지난해 2분기의 1조2,721억원보다 21% 감소한 수치다.

에프엔가이드는 이 중 삼성증권의 2분기 순이익을 1,588억원으로 추정했다. 1년 전 1,317억원보다 21% 증가한 규모다. 삼성증권의 실적 흐름이 다른 증권사들과는 다를 것이라는 설명이다. 키움증권도 삼성증권의 2분기 순영업수익, 지배주주순이익을 각각 4,985억원, 2,176억원으로 예측했다.

증권가 전문가들도 삼성증권이 2분기에도 호실적을 이어갈 것으로 전망했다.

정태준 유안타증권 연구원은 "증시 부진과 금리 상승, 투기적 ELS 헤지 축소로 업계 전체적으로 트레이딩 부문 실적은 둔화될 것으로 예상된다"면서도 "반면 삼성증권은 안정적 ELS헤지 추구로 견조한 실적을 낼 수 있을 것"이라고 말했다.

이베스트투자증권 전배승 연구원은 "2분기 거래대금 감소와 시장조정 영향으로 브로커리지 운용이익 둔화가 예상되지만 삼성증권은 리테일과 IB부분의 확대된 이익력을 바탕으로 올해 큰 폭의 이익성장이 예상된다"고 내다봤다.

현대차증권 김진상 연구원은 2분기 이후 삼성생명 전망과 관련해 "올해 주식시장으로 자금유입이 이어질 전망이며, 특히 해외 거래대금의 지배력이 강화돼 브로커리지 수익은 견조할 것으로 전망된다"면서 "카카오페이, 일진하이솔루스, 차백신연구소 등 대형 IPO Deal이 예정돼있어 IB부문 호조세가 이어질 것"이라고 예상했다.

키움증권 유근탁 연구원은 "4월 거래대금이 주춤했지만 5월 다시 일간 거래대금 30조원을 터치하면서 리테일 수익의 견조한 수익창출력이 당분간 지속될 것"이라며 삼성증권을 업종 최선호주로 지목했다.

유근탁 연구원은 "삼성증권은 이익 창출력 대비 상대적으로 기업 가치평가가 낮은 편이며 배당성향도 상대적으로 높기 때문에 투자 매력도가 높다"고 덧붙였다. "삼성증권은 부동산PF에는 보수적이지만 상대적으로 리스크가 덜한 인프라 구조화 부문을 적극적으로 늘리며 전반적인 이익 체력이 한 단계 올라갔다"고 평가하기도 했다.

SK증권 구경회 연구원은 삼성증권의 고객 자산관리 부문의 성장에 주목하면서 현 소매영업 중심의 시장 판세에 큰 변화가 와도 연착륙이 가능한 증권사로 삼성생명을 꼽았다.

구경회 연구원은 "만약 국내 증권업계의 소매영업 구조가 미국처럼 자산관리 중심으로 변모한다고 해도, 삼성증권은 국내 증권사 가운데 가장 연착륙이 쉬울 것"이라면서 "2021년 예상배당수익률 7%대로 증권사 가운데 매력적이며, 30%대 후반의 높은 배당성향이 당분간 유지될 것"이라고 예상했다.

장석훈 대표이사는 삼성그룹 계열사에서 다년간 인사와 재무를 담당한 원칙주의자로 알려져있다. 금융권에선 삼성증권이 라임, 옵티머스 등 펀드사태에 휘말리지 않은 것은 그의 소신과 특유의 원칙론 때문이라는 평가가 지배적이다. 이와 관련해 한 대형 증권가 관계자는 "삼성증권은 증시 상황에 따라 조변석개(朝變夕改)식 정책보다는 장기 전망과 원칙에 따라 움직여왔다"면서 "특히 고객 자산관리 부문에 일찍부터 공을 들여온 것이 그 단적인 예"라고 말했다.

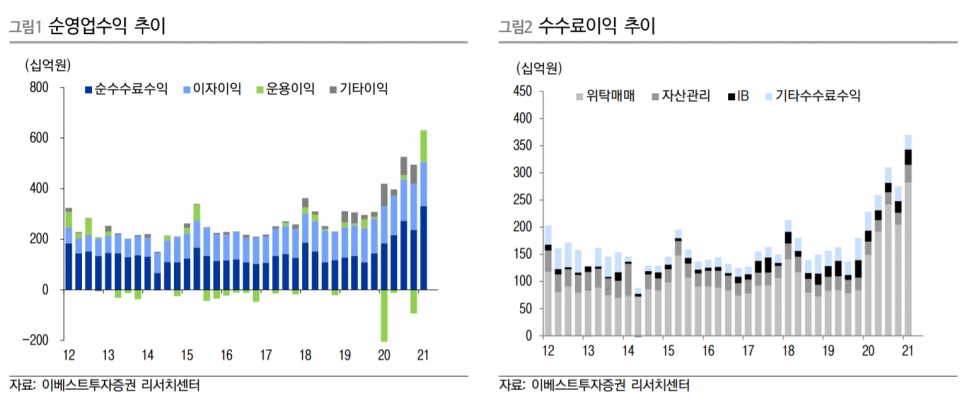

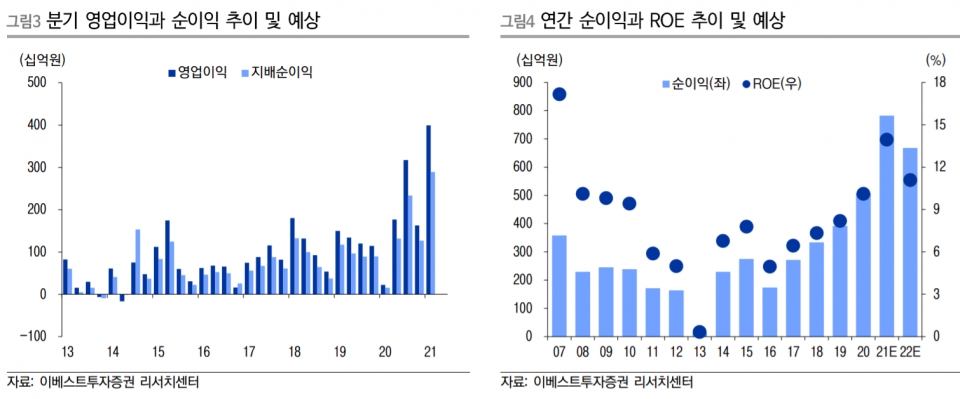

삼성증권은 1분기 증권가 예상치를 크게 상회한 지배주주 순이익 2,890억원을 기록해 사상최대 실적을 시현했다. 브로커리지·자산관리·IB 등 수수료수익 전 부분에 걸쳐 수익이 크게 증가했다. 순영업수익은 6,124억원으로 지난해 4분기 대비 57% 증가했고 영업이익 역시 같은 기간 146%로 급증했다.

이베스트투자증권 전배승 연구원은 이 외에도 △브로커리지 수익규모 2,800억원 상회 △증시여건 개선으로 리테일 수익호조(리테일 고객자산 규모 280조원) △거액자산 고객수 20만명 상회 △ECM과 구조화금융 중심으로 IB부문 수익규모 확대 △연초 지수상승으로 ELS조기상환이 늘면서 운용이익 증가 등이 삼성증권의 1분기 실적을 견인한 것으로 분석했다.

한편 이달 초 금융권에 따르면 올해 주요 증권사 연간 순이익 추정치는 △한국금융지주(1조1,514억원) △미래에셋증권(9,041억원) △NH투자증권(7,528억원) △키움증권(7,688억원) △삼성증권(7,381억원) 순으로 집계됐다.