DB생명, 순이익 약진 '중위권 강자' 부상

농협생명, 당기순익 1,500억 늘어 흑자로

전문가들 "코스피 상승해 변액보증준비금 줄고 수익에 기여"

신종 코로나바이러스 감염증(코로나19) 여파에도 불구하고 2분기 생명보험업계가 선방한 것으로 집계됐다. 전문가들은 주식시장이 안정되면서 변액보증준비금 손익이 회복된 것을 주된 요인으로 꼽았다. 코로나19로 병원 진료를 꺼리는 사람들이 늘면서 보험금 지출이 줄어든 것도 실적 방어에 한 몫을 했다.

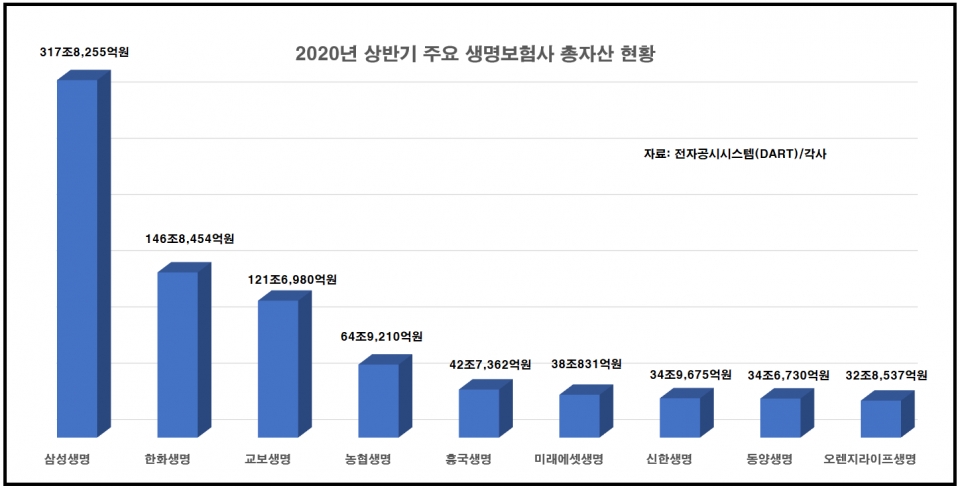

21일 금융감독원 전자공시에 따르면 주요 생명보험사들의 상반기 총자산은 1위 삼성생명(317조8,255억원), 2위 한화생명(146조8,485억원), 3위 교보생명(121조6,980억원) 순으로 상위권을 이뤘다.

4위 농협생명이 64조9,210원이었고 5위부터는 30조원대 자산을 보유했다. 미래에셋생명(38조831억원), 신한생명(34조9,675억원), 동양생명(34조6,730억원), 오렌지라이프생명(32조8,537억원), 흥국생명(42조7,362억원) 순이다.

2019년 4분기 대비 교보생명의 총자산이 5조6,446억원이 증가해 주요 생보사가 가운데 가장 증가폭이 컸다. 이어 삼성생명(5조642억원), 한화생명(4조9,984억원) 순이었다. 10위권에선 흥국생명(9,064억원), 신한생명(8,338억원), 동양생명(7,251억원)이 약진했다. 10조원대 자산의 DB생명이 같은 시기 총자산을 792억원 늘리면서 증가폭에서 오렌지라이프생명(124억원)과 미래에셋생명(677억원)을 앞섰다.

당기순이익에서도 삼성생명이 6,785억원으로 1위를 차지했다. 이어 교보생명(4,271억원), 한화생명(1,585억원), 오렌지라이프생명(1,374억원)이 뒤를 이었다.

주요 생보사 가운데에선 지난해 12월 대비 한화생명의 당기순이익이 580억원 늘었고 농협생명은 1,583억원이 늘어 흑자전환을 달성했다. 중위권에선 DB생명이 268억원의 당기순이익을 기록했다. 이는 같은 시기 약 98억원 증가한 수치다.

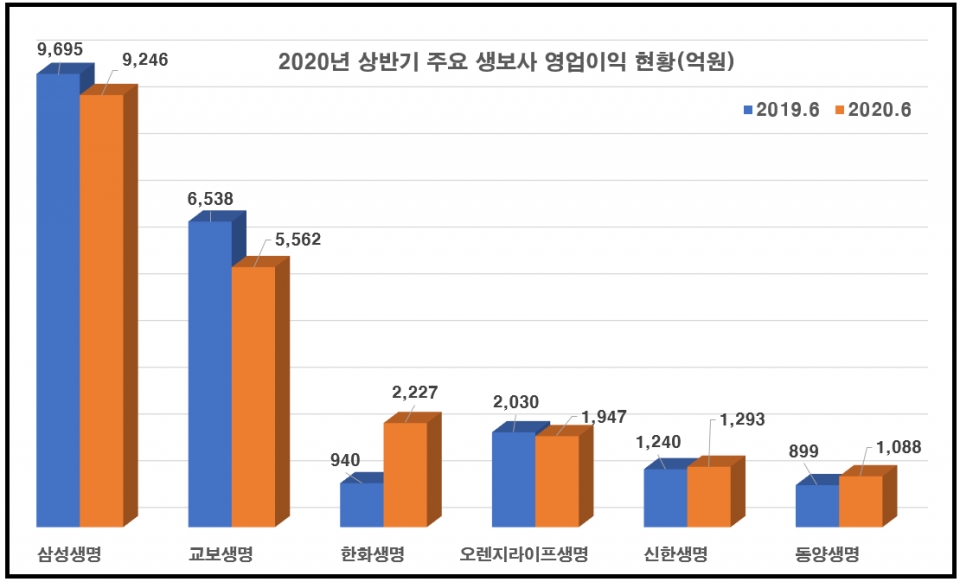

영업이익은 삼성생명(9,246억원), 교보생명(5,562억원), 한화생명(2,227억원) 순으로 상위권을 형성했다. 전년 상반기 대비 교보생명은 975억원 줄어들어 가장 큰 낙폭을 보인 반면 한화생명은 1,287억원이 늘어 대조를 이뤘다. 중위권 DB생명(364억원) 역시 같은 시기 90억원이 증가했다.

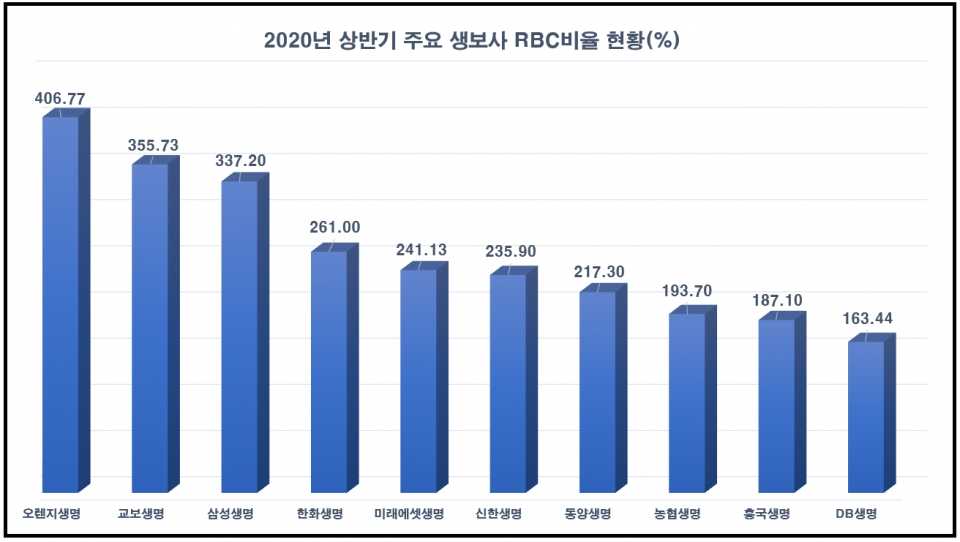

주요 생보사의 지급준비여력(RBC) 비율은 406.7%를 기록한 오렌지라이프 생명이 1위를 차지했다. 이어 교보생명(355.73%), 삼성생명(337.2%), 한화생명(261%) 순이었다. 지난해 12월 대비 한화생명이 25.7%p로 가장 증가폭이 컸다. 이어 교보생명이 16.84%p, 오렌지라이프생명이 12.86%p 늘었다.

금융감독원에 따르면 3월 기준 전체 보험사 평균은 267%로 전년 대비 6.7%p 하락했다. RBC비율은 100% 이상을 규정으로 두고 있으며 당국의 권고치는 150%다.

2023년 도입 예정인 새 국제회계 기준(IFRS17)이 도입될 경우 보험부채가 원가에서 시가기준으로 변경되면서 RBC비율이 하락할 가능성이 높아 보험사들은 후순위채 발행과 재분류를 통해 자본확충에 나서고 있다.

업계에 따르면 금년 상반기에 5개 보험사가 채권 발행을 통한 자본확충에 나선 것으로 알려졌다. DB생명(영구채 400억원)과 메리츠화재(후순위채 1,500억원), 롯데손보(후순위채 900억원), MG손보(후순위채 980억원), 푸본현대생명(후순위채 400억원) 등이다.

DGB생명은 지난 5월 말 보유중이던 4조원 가량의 만기보유증권 전액을 매도가능증권으로 재분류했다. 평가이익이 반영되면서 RBC 비율은 지난 3월 말 기준 187.54%에서 6월말 325.25%로 137.71%p 상승한 것으로 전해졌다. 한화생명 역시 지난해 12월 만기보유채권 34조원 전액을 매도가능 채권으로 재분류한 바 있다.

자산을 얼마나 효율적으로 운용하고 있는지를 보여주는 총자산이익율은 삼성생명(1.55%), 오렌지라이프(0.71%), DB생명(0.61%), 흥국생명(0.54%), 교보생명(0.45%), 미래에셋생명(0.32%) 순이었다.

업계에선 신종 코로나 바이러스 감염증(코로나19) 여파에도 불구하고 주요 생보사의 상반기 실적이 대체로 선방했다는 평가가 나온다.

지난 6월 보험연구원 측은 가계경기 위축에 의한 해지율 증가를 하반기 보험업권의 주요 리스크요인으로 지목했지만 우려했던 대규모 계약 해지사태는 일어나지 않았다. 관계자들은 공통적으로 손해율이 개선되고 주식시장이 회복된 것을 주요 원인으로 지목했다.

21일 대형 보험사 관계자는 "코로나19 여파로 의료기관 이용이 줄어 실손보험과 각종 질병보험 지출이 줄어든 것이 유효했다"고 분석했다. 코로나19 사태가 오히려 '약'이 됐다는 취지다. 그는 "코스피 지수 상승으로 생보사들의 변액보증준비금 규모가 줄어들어 이익이 커진 것도 실적 선방에 기여했다"고 전했다.

변액보증준비금은 주식시장의 약세로 변액보험 펀드가 손실을 낼 때 가입자에게 약속한 최저 보험금을 지급할 수 있도록 사전에 준비하는 자금이다. 은행권의 대손충당금과 마찬가지로 재무제표상 순이익과 반비례한다.

다른 업계 관계자는 "보장성 보험 판매 확대에 따른 사차손익, 신계약 매출과 유지율 상승으로 인한 비차손익 개선이 실적향상을 견인했다"고 평가했다. 그는 "주가지수 반등 외에도 장·단기 채권 교체매매로 이차손익이 증가한 것도 실적향상의 배경"이라고 설명했다.

상반기 선방에도 불구하고 하반기를 장담할 수 없다는 신중론도 나온다. 지난 6월 보험연구원 측은 향후 주식시장의 주요 리스크 요인으로 △미·중갈등 심화 △유로존 재정위기 △신흥국 외환위기 △코로나19 백신개발 실패를 지목한 바 있다.

다만 일각에선 "코로나19 백신이 성공적으로 출시된다면 예상된 모든 리스크 요인들을 상쇄하고도 남을 것"이라면서 지나친 비관을 경계하는 의견이 나온다.