전문가들 "불황엔 지표 하락해야 정상"

"자산재 분류는 고무줄"... RBC비율 개선에도 신용평가 하향

보험업계의 건전성 지표인 RBC(지급여력) 비율의 실효성이 도마에 올랐다. 불황에도 1분기 보험업계의 RBC비율이 양호하게 나온 것은 사실상 눈속임이나 다름 없다는 지적이다. 최근 무디스는 한화손해보험이 RBC비율을 대폭 개선했음에도 전망 등급을 하향 조정하기도 했다.

지난달 국제통화기금(IMF)은 실제 경기와 금융시장의 지표 사이의 괴리가 향후 심각한 악재가 될 수 있다고 경고했다.

이후 실제 국내 보험업계에선 신종 코로나바이러스 감염증(코로나19)과 저금리 기조로 역대급 불황임에도 1분기 RBC비율이 양호하다는 발표가 나왔다. 실제 경기와 지표 사이의 괴리를 우려하는 목소리가 나오는 이유다.

보험사들이 금리가 낮을 때는 만기보유자산을 매도가능자산으로 분류하고 금리 상승기에는 반대로 재분류함으로써 자본력을 과대포장할 경우 RBC비율이 실상과 달라질 수 있다. 한국은행은 2018년 금융안정보고서에서 대략 시장금리가 3% 오르면 RBC비율이 150%p 하락할 수 있다고 진단한 바 있다.

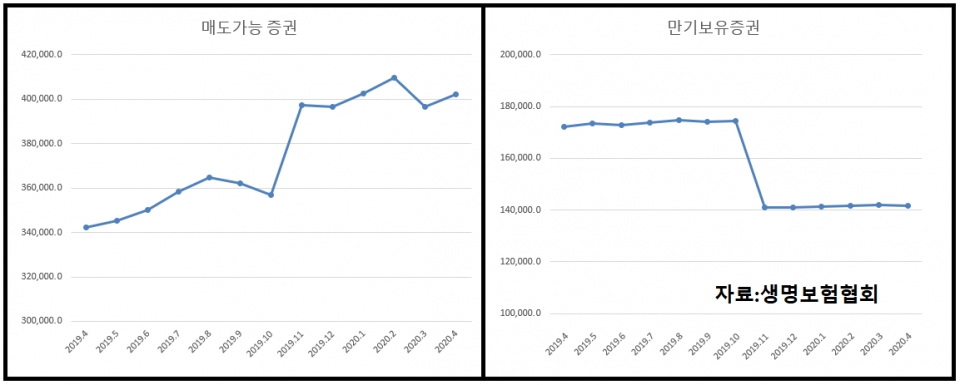

보험사들은 저금리가 기조가 시작된 2019년을 기점으로 만기보유자산을 줄이고 매도가능자산을 늘린 것으로 조사됐다. 생명보험업계는 2019년 4월부터 2020년 4월까지 약 340조원 규모의 매도가능증권을 402조원 규모로 증액했다. 같은 시기 만기보유증권은 172조원 규모에서 141조원 규모로 감소했다.

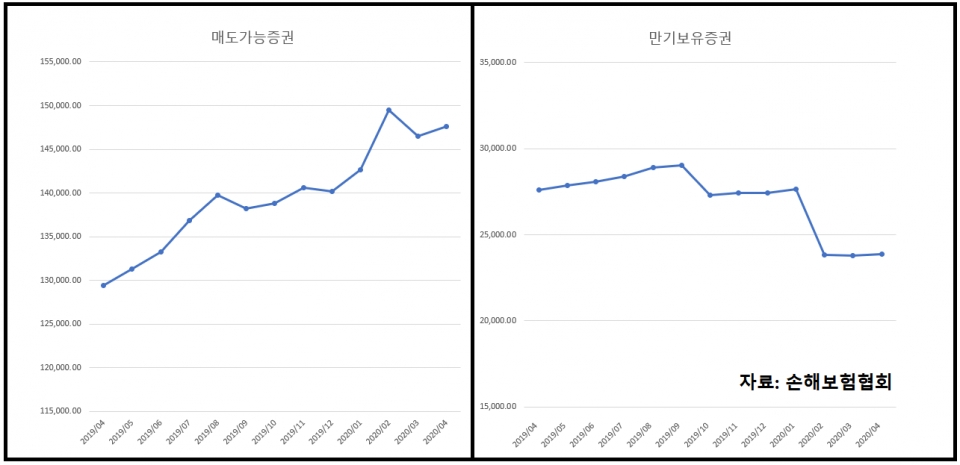

손해보험업계도 사정은 마찬가지였다. 2019년 4월부터 1년 간 129조원 규모의 매도가능증권은 147조원으로 늘었다. 같은 시기 만기보유증권은 27조원에서 23조원 규모로 감액됐다.

#. 한화손보, RBC비율 증가에도 신용평가는 '뚝'

문제는 한화손보다.

업계에 따르면 지난달 12일 한화손보는 작년 말 기준 3조8,421억원이었던 만기보유자산을 올해 1분기에 전량 매도가능자산으로 재분류했다. 매도가능자산은 작년 말 5조5,261억원에서 1분기에 10조1,541억원으로 두 배가량 늘어났다. 저금리에 맞춰 평가이익을 노린 것으로 풀이된다.

한화생명 역시 지난해 12월 만기보유채권 34조원 전액을 매도가능 채권으로 재분류했다.

그 결과 올해 1분기 한화손보의 RBC비율은 235.5%로 전년 동기 대비 42.9%p 증가했지만 신용 평가기관의 평가는 냉정했다. 6월 한국신용평가는 최근 한화손보의 보험금지급능력평가와 장기신용등급에 대한 아웃룩(전망)을 한 단계씩 하향 조정했다.

무디스 역시 비슷한 시기 한화생명의 등급을 A2로 한 단계 하향하고, 한화손보의 전망은 '부정적'으로 평가했다. 해당 지표의 실효성에 의문이 갈 수밖에 없는 대목이다.

일각에선 저금리 시기 만기채권을 매도가능자산으로 재분류해 평가이익을 늘리는 것은 실체 없는 '고무줄 회계'라고 지적한다.

무디스 역시 2018년 말 보고서에서 "보험사 채권 재분류는 자본 적정성의 지표로서 RBC의 효용성을 감소시킨다"고 지적했다.

#. 경쟁적 자산확충 이면에는 '건전성 악화'

전문가들은 "보험사들이 자본확충과 RBC비율 개선을 위해 발행하는 후순위채도 중장기적으로 보험사의 건전성을 해치는 요인이 될 수 있다"고 지적한다.

후순위채는 발행한 기관 또는 기업이 파산시 선순위 채권자들의 몫을 모두 돌려준 이후 원리금을 돌려받는 채권이다. 기업의 수익성이 좋아져도 배당을 받을 수 없다. 당연히 채권자들에게 높은 금리를 줄 수 밖에 없는 구조다. 현재 만기 5년 이상 후순위채는 100% 자기자본으로 인정된다.

금융감독원이 1일 공개한 1분기 보험업계 RBC비율 현황에서 메리츠화재는 229.6%로 주요 손보업계에서 삼성화재 다음으로 2위를 차지했다. 전분기 대비 26.7%p 상향된 수치다.

메리츠화재의 RBC비율개선 뒤에는 후순위채 발행이 있었다. 올해 2월 후순위채 1,500억원을 발행했고 지난해 4월과 11월에 각각 2,500억원씩 5,000억원의 후순위채를 발행했다. 지난 3일 업계에 따르면 이 외에도 롯데손보, 푸본현대생명, 흥국화재, MG손보 등이 자산확충을 위해 후순위채 발행을 고려중인 것으로 전해졌다.

보험업계가 경쟁적으로 자산확충에 열을 올린 결과 올해 1분기 생보사의 평균 RBC비율은 284.2%, 손보사는 241.9%로 집계됐다. 외견상 보험업법과 금융당국의 권고치를 훨씬 넘어서고 있지만 이것이 코로나19 여파와 저금리 악재가 충분히 반영된 수치인지에 대해서는 논란이 일고 있다.

심지어 2분기 이후 보험업계의 RBC비율이 추가로 개선될 수 있다는 관측도 나온다. 3월 말 대비 주가 상승으로 '기타포괄손익'이 늘고, 채권재분류·공동재보험으로 저금리 영향을 상쇄할 수 있다는 것이다. 이렇게 될 경우 실제 경기와 건전성지표 사이의 괴리는 더 커질 수 있다.

현직 대형 보험사 관계자는 3일 "저금리에 만기자산을 매도가능자산으로 재분류하면 회계상 자본력은 커지지만 사실상 그만큼의 리스크도 따른다. 향후 금리가 오르면 보험사는 큰 손실을 볼 수 있다"고 지적했다.

그는 "보험사가 자산운용에 실패할 경우 고금리의 후순위채 역시 자산 건전성을 위협하는 요인이 될 수 있다"고 말했다. 기존 RBC비율만으로 해당 보험사의 건전성을 속단할 수 없다는 취지다.

다른 보험업계 관계자도 "보험사의 건전성 지표가 RBC비율에서 킥스(K-ICS)로 대체되면 사실상 보험사의 민낯이 드러나 부담을 느끼고 있다"고 현장 분위기를 전했다. RBC비율의 산출방식에 대해선 "실무자 입장에서 (대외적 실적 포장에) 유리한 것이 사실"이라고 말했다.

한국과학기술원 경영공학부 이병태 교수는 본지와의 전화 인터뷰에서 "대대적인 기업 개편이 없는 한 지금같은 불황에 건전성 지표는 하락하는게 정상이고 정직한 것"이라고 총평했다.