전북은행 광주은행 영업익 3년간 사실상 '제자리'

JB금융 '고정이하여신' 작년부터 가파르게 상승

전문가들 "코로나 여파 본격화되면 건전성 장담 못해"

JB금융지주가 신종 코로나바이러 감염증(코로나19) 사태 속에서 올해 1분기 실적 선방에 성공했다는 평가를 받고 있지만 최근 3년간 총영업이익은 제자리 걸음인 것으로 조사됐다. 전문가들은 JB금융이 고정이하여신 비율 상승 등 '이면의 악재'를 선제적으로 관리해야 한다고 입을 모으고 있다.

JB금융의 1분기 실적 발표 이후 언론들은 대체로 실적이 양호하다는 평가를 내놨다. 지난해 4분기 대비 당기순이익은 531억원에서 1,016억으로 증가했다. 자산수익율(ROA)은 작년 4분기 0.77%에서 올해 1분기에는 0.84%로 높아졌다. 해당 지표는 1년간 당기순이익을 총자산으로 나눈 값으로 대표적인 수익성 지표로 꼽힌다. JB금융의 총자산수익율은 업계 최고 수준이다.

하지만 당기순이익에는 영업활동 이외의 일시적이고 비경상적인 손익도 포함된다. 예를 들어 회사 소유의 부동산이나 채권을 팔아 이익이 생겼다면 이는 당기순이익에 포함된다.

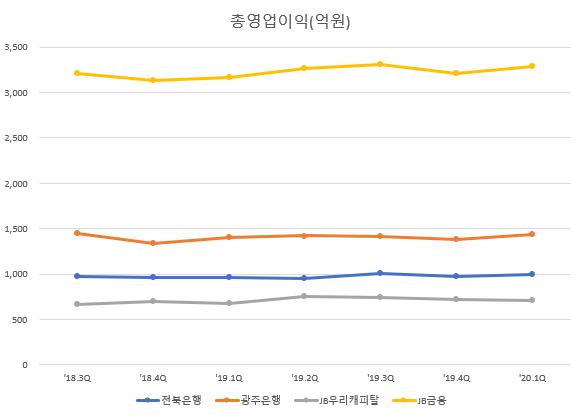

이러한 이유에서 기업의 장래성을 예측할때는 당기순이익보다 영업이익을 참조하는 것이 일반적이다. JB금융의 총영업이익은 지난해 4분기 3,206억원에서 올해 1분기 3,284억원으로 80억원 정도 증가했다.

겉으로 보기엔 화려하지만 실속은 의외로 크지 않다는 것이다.

JB금융과 핵심 자회사인 전북·광주은행의 최근 3년간 영업이익 추이는 큰 등락폭 없이 제자리 걸음을 하고 있는 상황이다. 2018년 3분기와 올해 1분기 사이 전북은행의 총영업이익은 972억원에서 1,000억으로 소폭 증가했다. 반면 광주은행은 1,447억원에서 1,436억원으로 감소했다. 당기순이익의 급증과 대비해 온도차가 있는 수치다.

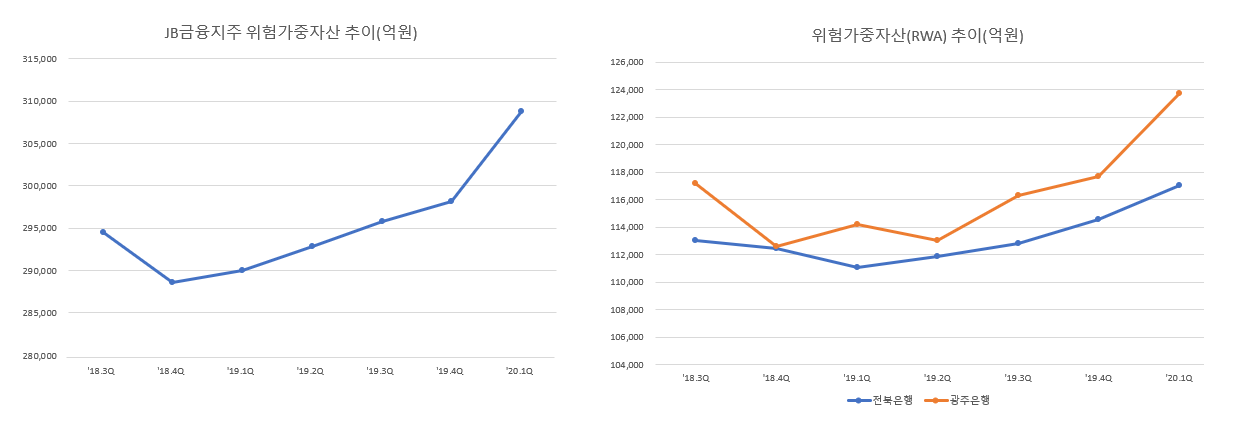

특히 일부 지표의 선방에도 불구하고 JB금융의 건전성 지표는 지속적으로 악화되고 있어 우려의 목소리가 나온다. 먼저 JB금융과 소속 은행들의 위험가중자산(RWA)이 2018년 4분기를 기점으로 꾸준히 증가하고 있다. 이 수치가 높아질수록 은행 핵심지표인 BIS비율이 떨어지게 된다.

은행의 건전성을 보여주는 또 다른 지표로는 고정이하여신비율이 있다. 이는 은행의 전체 대출 가운데 원금을 돌려받지 못할 위험이 높은 '비우량대출'의 비율이다. 일반적으로 정상, 요주의, 고정, 회수의문, 추정손실 순으로 위험성이 크다.

전북은행의 고정이하여신비율은 2018년 3분기부터 2019년 3분기까지 지속적으로 안정세를 보이다 최근 악화되는 추세다. 지난해 4분기 대비 0.64%에서 올해 1분기에는 0.72%를 기록했다. 광주은행은 지난해 3분기 0.59%에서 올해 1분기 0.47%로 개선되는 추세다.

JB금융은 2018년 4분기 0.92%로 정점을 찍었다가 2019년 2분기에 0.81%로 최저점을 기록한 이후 지속적으로 악화하고 있다. 올해 1분기는 0.91%로 2018년 최고점에 근접했다. 회수가 어려운 대출이 늘고 있다는 점에서 이는 중장기적으로 은행의 자본건전성을 위협하는 요인으로 지목된다.

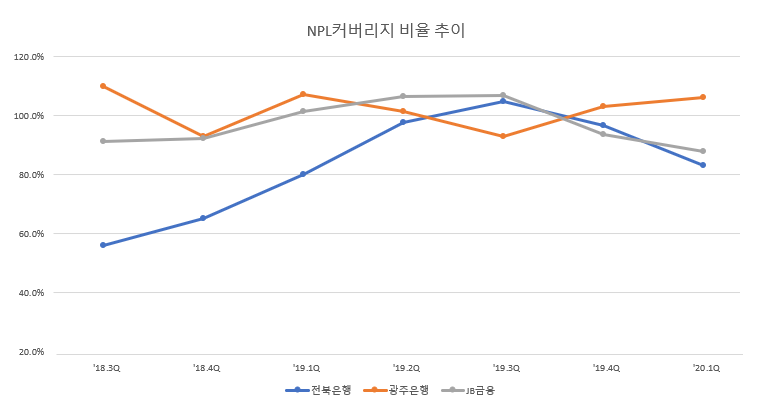

부실여신(고정이하여신)에 대비해 어느 정도의 예비자금을 쌓아두고 있는지를 보여주는 NPL커버리지비율도 은행의 안정성을 보여준다. 예를 들어 이 비율이 150%라면 100만원의 부실여신에 대비해 은행이 150만원의 예비자금을 가지고 있음을 의미한다.

전북은행은 지난해 3분기 104.9%에서 올해 1분기 83.2%로 악화됐다. 광주은행은 같은 시기 92.97%에서 106.13%로 개선됐다. JB금융은 106.9%에서 87.9%로 감소 추세에 있다. 모두 금융당국 권고치인 120%에 못 미치고 있어 향후 지속적 관리가 요구된다.

한 업계 관계자는 14일 "은행의 건전성을 평가할때는 가능한 관련 지표들을 종합적으로 고려하는 것이 좋다"고 조언했다. 일부 지표가 선방하는 모양새를 보인다해서 추세를 속단해서는 안된다는 취지다.

다른 업계 관계자는 "김기홍 회장의 취임한지 1년 2개월이 됐다. 이제 앞으로의 실적은 오롯이 김 회장의 성적표가 될 것"이라고 말했다. 그는 "코로나19 여파가 본격화될 2분기부터가 진짜 시험대"라고 내다봤다.

JB금융 관계자는 현재 상황과 관련해 "향후 코로나19 여파가 본격화될 것에 대비해 각종 실적 관리에 만전을 기하고 있다"고 말했다.