미래에셋은퇴연구소가 행복한 은퇴발전소 11호를 발간했다고 7일 밝혔다.

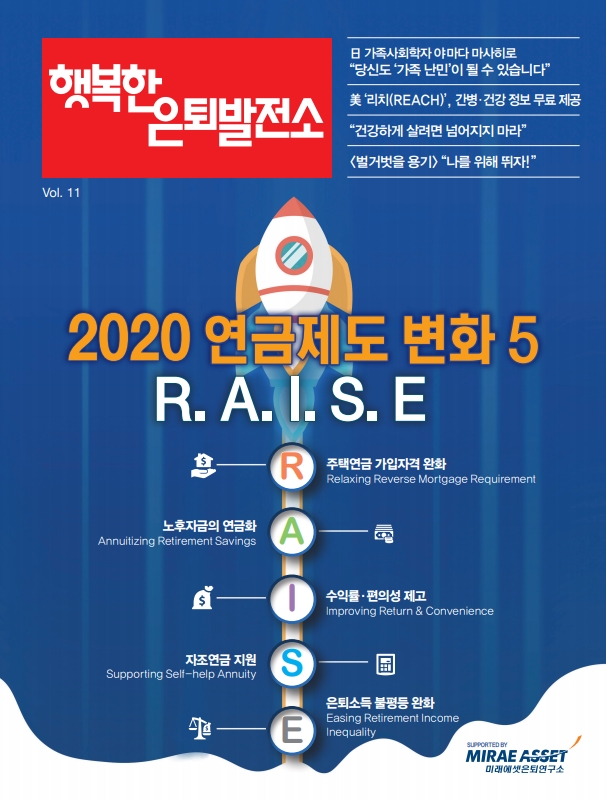

이번 리포트는 2020년 연금제도 변화를 분석했다. 미래에셋은퇴연구소는 '들어올리다'를 의미하는 'RAISE'에 맞춰 5가지 정책변화에 대응한 연금자산 증식 방법을 제안했다.

키워드 'RAISE' 중에서 'R'은 주택연금 가입 완화(Relaxing Reverse Mortgage Requirement)를 뜻한다. 정부는 올해 주택연금 가입연령을 60세에서 55세로 하향 조정하고 주택가격 기준을 시가 9억원에서 공시가격 9억원으로 변경하는 등의 정책을 시행할 예정이다. 연구소는 주택연금에 일찍 가입하는 것이 모두에게 유리하지 않기 때문에, 금융자산 규모와 주택 입지를 살펴 결정해야 한다고 조언했다.

'A'는 노후자금의 연금화(Annuitizing Retirement Savings)를 의미한다. 현재 퇴직연금 가입률은 50%이다. 정부는 중도인출하거나 일시금으로 받아 소진하는 퇴직연금에 대해 중도인출 요건 강화, 퇴직소득세 강화 등의 정책을 추진할 계획이다. 특히 연구소는 퇴직급여 연금 수령 시 11년차부터 연금소득세를 퇴직소득세의 70%에서 60%로 추가 인하하는 점에 주목해야 한다고 강조했다.

'I'는 수익률·편의성 제고(Improving Return & Convenience)다. 정부의 연금 편입 가능 상품 확대, 금융기관과 상품 변경 간소화 정책에 따라 앞으로는 퇴직연금에서 상장 리츠 투자가 가능해지고, 연금계좌의 관리 금융기관 변경을 온라인을 통해 간편하게 처리할 수 있다.

'S'는 스스로 연금을 적립하도록 지원하는 것(Supporting Self-help Annuity)이다. 정부는 50세 이상 투자자의 연금계좌 세액공제 한도를 증액하고, ISA 만기자금의 연금계좌 납입 및 세액공제를 허용할 예정이다. 연구소는 ISA계좌에 만기까지 3천만원을 만들어 연금계좌로 넘겨 절세효과를 극대화하고, 50대 이상은 올해부터 3년간 연금계좌에 연 200만원을 추가로 납입하는 것이 좋다고 제언했다.

'E'는 은퇴소득 불평등 완화(Easing Retirement Income Inequality)다. 올해 정부는 고소득자의 사적연금 지원을 제한하고 취약 고령층의 주택연금 지급액을 상향, 기초연금 지급을 확대하는 등 다양한 정책을 시행할 계획이다.

이 외에도 발간된 리포트에는 외국의 은퇴 소식을 담은 '글로벌 은퇴이야기', 김헌경 도교건강장수의료센터 연구부장의 은퇴 후 건강비결 '웰에이징', 홍승우 만화가의 '올드', 윤대현 서울대병원 강남센터 정신건강의학과 교수의 정신건강 칼럼 '힐링 라이프' 등이 수록됐다.